编者按:近期,基金三季报陆续披露,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。对此,基金君为大家隆重推出最新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

随着景顺长城旗下基金三季报陆续公布,市场齐齐感慨:保留节目来了——“最走心”基金经理杨锐文果不其然又撰写了一篇新的“大长文”。

据基金君统计,杨锐文的三季度报告共计7042字,相较于二季度增加了773字。环比中报,杨锐文在“本季度回顾”与“为何看好以‘专精特新‘为代表的中小市值龙头”两个环节上重增笔墨,而“如何看待半导体和电动车的后市走向”仍然是报告中的主要部分。

简略而言,杨锐文延续二季度的投资逻辑,持续看好半导体与电动车行业,并对未来的市场保持乐观,认为接下来的风格仍然是结构性的,机会更可能来自于中小市值龙头与科创板。当然,杨锐文也表示,在越来越复杂的投资环境下,选择一个企业不能仅凭利润增长,或许更应该关注该企业是否创造了正面的社会价值。

“如果一个企业利润增长很好,但却给社会带来了负面的影响,那么这样的企业的投资价值可能会迎来较大的折损。”杨锐文说。

本期【调仓风向标】,基金君将为大家详解景顺长城基金明星基金经理杨锐文的三季报及其调仓变化。

坚持伴随伟大企业成长 碳中和带来市场机会

三季度,杨锐文旗下的产品表现分化较为明显。有的产品在三季度累计收益率仅有7.96%,而有的产品则达到了24.26%。

杨锐文在三季报中表示,由于部分功率半导体相关个股的调整幅度较大,而新能源车板块延续了上半年的强势,所以旗下产品在重配领域不尽相同的情况下表现存在参差。

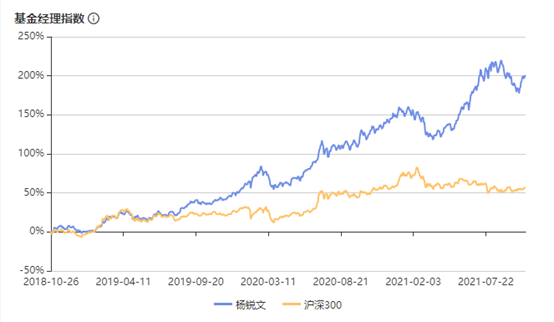

总体而言,截至三季度末,杨锐文今年以来的综合表现仍然可圈可点,其旗下代表产品相较于沪深300的超额累计收益率达到了14.03%。而将时间拉长至三年期后,杨锐文的整体业绩仍然处于波动上行的状态。

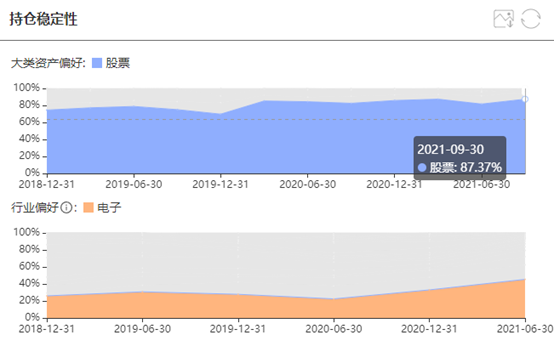

综合杨锐文旗下产品的数据,不难发现杨锐文在三季度不同程度地提高了几只代表产品的股票仓位。而他的整体股票仓位配置也从二季度的81.66%提升至三季度的87.37%。

关于提升股票仓位比例的原因,杨锐文在三季报中表示,尽管部分企业不一定是当前的焦点,但他相信坚持投资具有伟大前景的新兴产业并伴随其成长、与其一同厚积薄发,如此才能换取长期发展,“这个过程或许会充满艰辛和痛苦,但我仍会坚持我的选择和风格。”杨锐文说。

另外,面对三季度周期股的爆发,杨锐文也直呼出乎意料。他提到自己在中报时就已表达了对接下来市场的乐观,但他没想到市场机会主要体现在了周期股的暴涨上,而唯一的主线就是涨价。

杨锐文无奈地表示,自己确实出现了明显的误判:他本以为碳中和并不是新一轮的供给侧改革,也不大可能发生一刀切的关停产能,然而事实却大相径庭——一刀切限电式现象不仅实实在在地发生了,还对不同类别的制造业产业链造成了明显的冲击。

“不过,接下来碳中和的政策目标仍然会延续,但会以更加温和和市场化的方式进行。所以,我们认为周期品快速上涨已经告一段落了,制造业面临的成本压力和限电压力也将大幅缓解。接下来低价能源的时代可能一去不复返,当更多企业被倒逼着进行节能减排改造时,市场机会就来了。”杨锐文如是提到。

四成重仓股被替换 积极选取中小市值个股

相较于二季度,杨锐文在三季度的换仓动作显然大了不少:旗下两只代表产品均有四只个股被更换,且均为新宙邦、晶晨股份、长安汽车与星源材质;新换入的个股有所不同,但大多属于电子行业。

值得注意的是,曾在一季度位列第三大重仓股、二季度被换出、三季度又被换入的个股石头科技在三季度的增持幅度达到了惊人的1200%,而另一只个股闻泰科技也有超800%的增持幅度。

Wind数据显示,石头科技是一家主营家用智能清洁机器人及其他清洁电器研发和生产的公司,曾通过为小米生产贴牌扫地机器人起家,现已推出自主生产的扫地机器人;而闻泰科技主营业务包含半导体IDM、光学模组与通讯产品集成三大模块,已形成从半导体芯片设计到汽车电子产品研发制造的全产业链布局。

为何大幅增持这两家公司?杨锐文在三季报中提到,一方面,考虑到地产产业链主要影响传统产业链,资源品价格持续上涨支撑基础相对薄弱,下行的地产周期在给政府基建投资能力带来巨大压力后,会局面进入经济相对疲软以及流动性相对过剩并存的状态,而此时市场的焦点会更偏向于科技与制造;另一方面,自己长期看好功率半导体。从供给端看,功率半导体的供给释放速度缓慢,供需失衡还将持续较长时间,这对于IDM企业是让产品走向高端化的关键时刻,更是一个历史性的机遇。

不过,结合杨锐文在石头科技上市后便立刻买入并持续持有多个季度、石头科技股价在9月的大幅下行、杨锐文在三季度的超幅买入等多种情况,基金君猜测也许杨锐文不仅仅是出于看好科技与制造的考虑,他也有可能在2021年进行了一次跨度为三个季度的波段操作,以提高整体收益率。

另外,对比新换入的睿创微纳、雅克科技、金山科技与换出的几只个股,可以看到杨锐文在轻资产以及中小市值个股的选择上更加积极,行业配置相较于二季度也更加集中。杨锐文旗下两只代表产品在三季度的行业集中度均环比提高了1-2个百分点,在二级行业分布上,重仓个股也从以半导体与化学制品为主,汽车与光电子为辅变更至以半导体为主,电子制造、光学、物流、通用机械均衡为辅。

行业集中度的提高或许与杨锐文今年新管理的新能源主题产品相关。对比新产品与两只代表产品在三季度的重仓股增减变动,基金君发现,代表产品于三季度减仓的个股大多在新产品中得到了不同幅度的增持。

总体而言,杨锐文认为,过去的中国企业普遍以规模为导向,以低附加值产品为主,大而不强。现在规模不再是首要的目标,企业应提供高附加值产品。“只有诞生越来越多这种类型的公司,才是支撑我国制造业迈向中高端过程的脊梁。”杨锐文直言。

半导体投资逻辑不变 电动智能化机会来临

对比中报,杨锐文在三季报里看好半导体的逻辑未变。不过杨锐文表示,三季度半导体表现糟糕,这与市场普遍把半导体视为炒景气度的方向不无关系。他再次强调,半导体的机会不是一次性机会,而是长期的。“虽然半导体的涨价必然不可持续,但实际上大部分公司对中长期客户并没有明显的涨价。业绩暴增多源自于收入规模的暴增。”杨锐文解释道。

杨锐文提到,在本次缺芯危机中,真正具备长期投资价值的公司会在紧缺与涨价中寻求平衡点,而非通过大幅涨价或撕毁合同的方式赚取暴利。“这些公司能够在客户认可范围内涨价并实现更多产品的突围,而非表面估值便宜,实际泡沫却很大。”杨锐文总结,“在目前这个阶段,不应该简单从周期和景气度的角度看待半导体,更应该长视角看待自主可控和进口替代的空间。”

在接下来的时间中,杨锐文表示对半导体的投资仍然围绕三个方面展开:

1.产能依然为王,景气度分化,长期看好功率半导体;

2.技术壁垒与产品特性还是选择芯片设计公司的关键,继续倾向于选择有高技术壁垒的长周期产品的芯片设计公司;

3.在同样估值的情况下,芯片设计公司和半导体设备公司之间会优先投资半导体材料公司。

另一方面,电动车在三季度的表现优异,杨锐文认为其主因为电动车销量数据不断超预期。虽然电动智能化大趋势已毋庸置疑,但杨锐文也提醒投资者,电动车的发展不可能一帆风顺,价格过度上涨引来的新入局者、想要围堵资源的各路资本、准备进军材料领域的化工巨头…这些都会使竞争格局更加残酷。

所以,杨锐文认为电动车的机会更多地会来自于新的技术方向,如能量密度提升带来的材料需求,“如果电动车仅仅只是局限在市内交通出行,那么阶段性的增长瓶颈将会逐渐出现。”杨锐文提示道。

相较于电动化的火热行情,智能化反而较为冷清。杨锐文在三季报中认为,智能化现在的主要问题实际上是缺芯导致的销量下滑,而智能化恰恰与汽车整体销量挂钩。

智能化能给人们带来什么?杨锐文提出了自己的设想:不仅仅是燃油变电动,车机将会变成智能座舱,软件与硬件的协同会给车上娱乐带来无限的想象空间,即他在二季度提到的“集办公与娱乐为一体的活动中心”。这些改变又将影响到每个环节实现时所需要的零部件,从而带来非常多不局限于电动化的投资机会。

对比国内外智能化进程,杨锐文表示,现在国际车厂在电动智能化的落后或许比预期的还要糟糕,这对于国内车厂就是明显的机会。“目前芯片短缺问题正在逐步缓解,汽车行业最艰难的时刻已经过去,汽车智能化领域的增长将重回高速通道。我们相信,中国的车企终将走向主流舞台。”杨锐文说。

中小市值龙头严重折价 中华崛起离不开科技崛起

杨锐文在三季报延续了他于中报提出的观点——下半年机会更有可能来自于估值压抑多年的中小市值龙头与科创板。杨锐文认为,很多具备较强成长性的优质中小板市值龙头无人问津,估值也从溢价变成严重折价,而这个现象在三季度被进一步放大。

杨锐文阐述着自己对中小市值龙头和大企业的看法:“现在政策层面更加照顾以‘专精特新’为代表的中小市值龙头,大企业原本的政策优势被不断弱化。同时,大企业在应对更加细分领域的竞争上缺乏足够的活力与动力。”

回溯三季度,乃至整个2021年,这种现象也同样很明显。杨锐文在三季报中表示,A股就是常常非黑即白,往往过度演绎风格:年初蜂拥抱团大盘股,透支许多公司的长期空间;下半年全面抛弃大盘股,开始疯狂炒作以涨价为主线的周期股。

“这种几近疯狂的轮动对于管理大规模资金的基金经理确实是前所未有的挑战,但我们还是会坚持自己,从长期眼光看待每一笔投资,紧盯行业趋势,准确把握企业基本面的锚。唯此,方能面对惊涛骇浪时岿然不动。”杨锐文说。

在报告的最后,杨锐文提出了自己对投资主线的宏观判断:“经济增长三要素为劳动力、资本投入以及全要素生产率。我们增长唯一的道路在劳动力驱动(人口老龄化)与资本驱动(碳中和政策)都无法成为主要核心力量时仅剩下全要素生产率的提升。中华之崛起,不可能离开科技的崛起,而A股的未来大概率也会这样演绎。”

备注:本文如无特别说明,数据均来自于智君科技、Wind金融以及相关基金经理定期报告

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

粤公网安备 44030402003663号

粤公网安备 44030402003663号