财联社(北京,记者 陈俊岭)讯,三次减仓、又三次加仓、押宝“顺周期”穿越整个2020年,散户纷纷逃离,机构却逆势捧场……景顺长城基金经理韩文强近日以近5000字长文,反思了去年的操盘心得。

“总结2020年的仓位操作,有得有失,大概做过三次比较大的仓位选择。结构上也有得有失,相对于仓位,结构上失误的地方更多。”在《景顺长城中国回报混合2020年年度报告》中,韩文强如此开怀坦诚。

与同行热衷于“基金抱团股”的风格完全迥异,在韩文强重仓股中,金融、地产、煤炭、有色等周期股一应俱全。尽管机构投资者也常抱怨他投资“太左侧”,但他仍获得了机构资金的一路追捧。

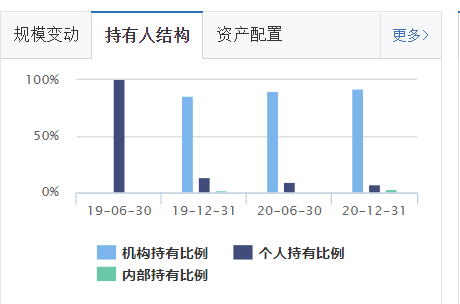

数据显示,景顺长城中国回报基金规模过去一年从6.01亿元20.45亿元,但持有人结构却令人瞠目结舌——2019年二季度末,个人持有占比100%,到了年底机构占比就逆袭至86.65%,2020年底又涨至92.54%。

“不兑现的浮盈,最终在泡沫破灭时都是过眼云烟罢了”、“通常在个人投资者汹涌而入、街头巷尾讨论投资的时候,往往都是行情的尾声”、“把椅子放门口,看到危险就夺门而出,事实是没有这个机会的!”经历2015年股灾时的千股跌停,韩文强依然对市场风险保持敏感和敬畏。

去年三次调仓“有得有失”

每年一度的基金年报,基金经理都会拿出不少笔墨回溯基金的投资策略和运作分析。对于曾在保险资管工作多年的韩文强而言,这是一次难得的与投资人开诚布公分享投资理念的机会。

“在基金策略和运作上,2020年是跌宕起伏的一年,总结2020年的仓位操作,有得有失。2020年大概做过三次比较大的仓位选择。”韩文强透露,第一次在春节前降到60%多仓位。

去年年初,韩文强预判2020年市场可能会从“结构成长行情”过渡到“高低估值收敛行情”,同时他也对隐隐约约的疫情有些担心,担心风险会借着春节发酵,春节休市也给组合带来的风险敞口太大。

节后第二个交易日,韩文强观察到救市资金入场,迅速加回仓位。第二次是三月中上旬降到70%左右,对应同样是短期市场过热,但鉴于国内没有系统风险,所以仓位降幅有限。

“第二次降仓,效果并没有第一次好。简单说,我们第二次的加仓加早了一周。”韩文强称。在美股第三个熔断后,他再次迎着市场恐慌“加满了仓位”,但A股却跌出了三月最大的“杀伤周”。

第三次是在去年7月市场冲击3450时,韩文强并不认可市场到3400才涨出来的“水牛逻辑”。在市场冲击3500点接近目标点位时,他们更关注是否流动性已经过了拐点。

“回头看,这次操作也只能算成功一半。成功是确实判断对了流动性的二阶拐点,不成功的是,我们用20%仓位应对这次调整。”韩文强回忆称。到了去年9月最后两周,他判断市场跌不下去了,又重新加回仓位。

之所以市场调整幅度有限,是因为货币拐点的向下的力量被个人投资者入场向上的力量对冲了。然而,当牛市进入最灿烂的时候,通常在个人投资者汹涌而入、街头巷尾讨论投资的时候,往往都是行情的尾声。

持仓结构上“失误更多”

“结构上,我们也有得有失,相对于仓位,结构上失误的地方更多。”韩文强坦言。去年一季度,他采用了哑铃型配置,配置了计算机、光伏等弹性较大的板块,同时配置了低估值的行业如地产和建筑建材。

到了去年二季度,在国外疫情突然失控而国内疫情完美控制的情况下,他认为经济的修复主要靠“三驾马车”拉动投资。但事后看来,这个判断显然是错的,出口因为疫情反而更加好了。

对于错失食品饮料行情,韩文强当时担心受益疫情封城的一次性利好不能持续,而股价涨幅足够反映这部分利好所以没有配置,这也成了组合后面比较拖累的部分。

“虽然确实食品饮料半年报的数据比一季报数据差,但是板块在趋势力量下一口气涨到了7月份,随后各种酒生拔估值成为超级核心资产,这里的教训是在放水的时候,要更多尊重趋势,少些左侧判断。”他反思。

进入2020年三季度,韩文强增配了券商、电动车、传媒。他当时的预判是3500点目标点位需借助权重板块拉升,同时对景气度也不错的电动车传媒增加了配置。

不过,这个组合只维持了不到半个月,就因为市场的迅速拉升,和草根调研关注到银行的流动性收紧已经在6月下旬发生,可以预见7月的数据会证伪水牛,所以他们开始进入第一次真正意义上的“战略防御”。

去年四季度,韩文强在国庆前后两周内迅速“加满仓位”,因为投资时钟已经处在流动性拐点经济加速阶段,他们向所谓顺周期板块进行了均衡配置,重点买了银行、保险、地产、汽车、化工、煤炭、有色。

“这个组合如四季报所言,在11月底取得了不错的效果。不过,在12月再次大幅落后。有机构投资者觉得我的操作总是太左侧,从2020年来看确实都左了一些,但这个操作习惯是他从2015股灾后总结出来的。

据韩文强回忆,2015牛市最后两个月涨到,大家聚会都在聊市场很危险了,结束怎么办。有人说,我们把椅子放门口,看到危险就夺门而出。但事实上是没有这个机会的,由于市场的拥挤交易,杠杆的强平特征,确认右侧开始就是“千股跌停,救市政策后机构更难净卖出。

今天虽然没有2015年的配资,但是少数百亿基金管理了市场绝大多数的钱,而这部分钱买的股票高度集中,可预见右侧的拥挤踩踏大概率会发生。所以,要么左侧,大概率没有机会右侧,不兑现的浮盈最终在泡沫破灭时都是过眼云烟罢了。

很多人引用芒格“要在鱼多的地方打鱼”,来论证自己坚持高估值的核心赛道的正确性。但他们忘了芒格还说过“如果你知道你在哪儿死,就千万别去那个地方”。

“据我入行这十来年的观察,大部分成功投资者都死在持有高估值泡沫上,这次也不会例外。”这一次,他依然笃信这个道理。

心心念念“招保万金”

或许因为保险资管出身,或许对2007年、2015年两次牛熊切换印象深刻,韩文强奉行的是一套“自上而下”的投资策略——重贝塔,轻阿尔法,这也能从他的重仓股中得到验证。

保利地产、金地集团、中国平安、万科A、平安银行、招商银行、中国建筑……这些股票,经常出现在传统价值投资者的投资笔记中,也再次出现在韩文强最新基金重仓股名单中。

历史是任人打扮的小姑娘,基金历史净值也是。如果从熊市最低点到牛市最高点,就是一个很不错的年化收益,如果从牛市最高点到熊市最低点,就是一个很难看的收益。

“对于我们重仓持有的低估板块,银行的逻辑已经渐渐被人接受,但是地产的逻辑似乎没有人接受。”韩文强认为,看好地产的逻辑,首先是在中央经济工作会的表态是地产平稳健康发展,这会让很多浑水摸鱼赚快钱的资本退出这个行业,从而实现供给侧改革。

其次,这个行业和白酒一样,都是总量见顶集中度不断向头部企业提升的过程,大致上如果我们到日本今天这样的老龄化水平对应的日本的新建住房水平,每年还是需要13亿平方米,这个行业不会消失。

再次,资本市场目前给地产龙头过去10年最低的估值,韩文强认为是错的。如果龙头公司发生大幅下滑,地产整个行业的下滑幅度必然更大,这种情况下可预见中国经济必然经历大萧条。

“这也是中央反复提地产要健康平稳的原因。如果中国经济大萧条,很多现在估值在历史最高的核心资产,都会受到显著的影响。所以,要么地产的估值是错的,要么白酒的估值是错的。”他称。

最后,企业的生死定价,在股票市场更多是趋势追逐的结果,市场短期是投票器,长期才是称重机。韩文强对地产的理解,就是市场在追逐快钱时阶段性抛弃的慢钱,而这种抛弃给了一个本来市场已经风险收益整体很低的时候的投资机会。

“我们相信在以核心资产的快钱牛市结束后,犹如2016年和2017年一样,资金会再度随着趋势拥抱这些低估值资产,并且再次拥抱出泡沫。”韩文强相信。